{kind=link}

O mercado de escritórios de São Paulo registrou, no segundo trimestre de 2026, uma absorção líquida negativa de 4.170 m², sendo a primeira vez que o indicador fica no vermelho desde o início de 2025, interrompendo uma sequência de resultados positivos. Os dados constam de um levantamento enviado com exclusividade à Forbes pela Cushman & Wakefield, empresa global de serviços imobiliários corporativos com mais de 400 escritórios ao redor do mundo.

O ponto é que a absorção líquida foi negativa por conta da “desocupação de uma grande empresa do setor financeiro”, segundo a Cushman & Wakefield.

Foi justamente no segundo trimestre de 2026 que o Banco Master devolveu seus escritórios na região, implicando em uma desocupação massiva.

No total, foram cerca de 14 mil m² devolvidos no edifício-sede do banco que era de Daniel Vorcaro, o Auri Plaza.

Afora isso, áreas menores também foram devolvidas no Pátio Victor Malzoni e no B32, totalizando cerca de 30 mil m² com os três imóveis em conjunto.

Ou seja, sozinho, o Banco Master impactou o resultado consolidado do trimestre.

Apesar disso, a Cushman & Wakefield mostra que a demanda por ativos de alta qualidade se manteve presente em diferentes regiões do mercado.

Como exemplo, a Chucri Zaidan liderou a absorção líquida no período, com 7.628 m², seguida pela Berrini (5.704 m²), Faria Lima (4.042 m²) e Chácara Santo Antônio (3.729 m²).

A Vila Olímpia, onde estava a maior parte das lajes corporativas ocupadas pelo Master, registrou absorção líquida negativa de 14.269 m², e foi seguida por Marginal Pinheiros (-6.024 m²) e Pinheiros (-4.302 m²).

A JK, após liderar a absorção no trimestre anterior, apresentou resultado próximo da estabilidade, com saldo negativo de 678 m².

Para a pesquisa, a Cushman & Wakefield monitora trimestralmente o estoque de edifícios de escritórios classe A e A+ nas 12 principais regiões do CBD (Central Business District, a região de escritórios mais nobre e concentrada de uma cidade) de São Paulo.

São considerados prédios na Faria Lima, JK, Chucri Zaidan, Berrini, Vila Olímpia, Pinheiros, Marginal Pinheiros, Chácara Santo Antônio, Paulista, Itaim, Rebouças e Jardins.

No total, a companhia analisa 137 edifícios e 3.081.560 m².

Entre abril e junho não foram registradas novas entregas de empreendimentos nas regiões analisadas, mantendo o inventário total estável. Ou seja, as variações observadas na vacância e absorção líquida decorreram exclusivamente dos movimentos de ocupação e devolução registrados ao longo do período.

Os dados vem meio à maré de otimismo com imóveis corporativos na região da Faria Lima. Como noticiado pela Forbes, as lajes corporativas da região têm custado frequentemente mais de R$ 300 por metro quadrado, preço que anteriormente era reservado apenas ao topo do mercado dos imóveis Triple A.

Preços de imóveis de escritórios em São Paulo

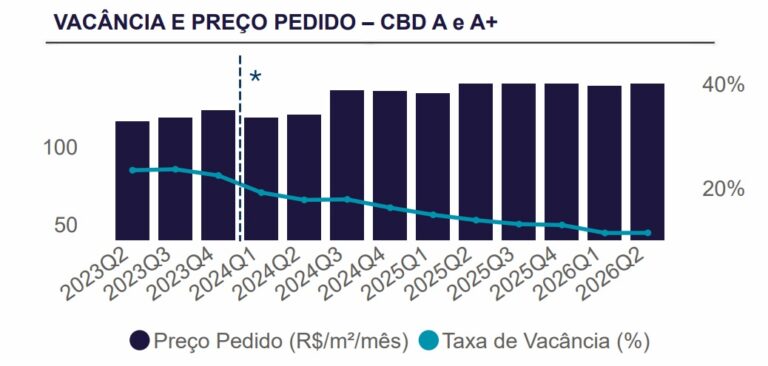

Conforme o levantamento, o preço médio pedido de locação encerrou o segundo trimestre de 2026 em R$ 148,25 por metro quadrado ao mês, revertendo uma retração vista no trimestre anterior e retomando a trajetória de valorização do mercado.

A Faria Lima segue como região mais valorizada, com preço médio pedido de R$ 293,08 por metro quadrado. A região teve estabilidade ante o primeiro trimestre de 2026.

Enquanto isso, a Vila Olímpia registrou a maior valorização do período, atingindo R$ 194,80 por metro quadrado, na média, entre abril e junho.

Pinheiros também apresentou crescimento expressivo, alcançando R$ 267,61 por metro quadrado.

De modo geral, a valorização permanece concentrada nas regiões de escritórios mais consolidadas de São Paulo, enquanto os demais mercados seguem trajetória de maior estabilidade.

Vacância registra leve aumento

O levantamento mostra ainda que a taxa de vacância encerrou o segundo trimestre de 2026 em 11,4%, registrando leve aumento em relação ao trimestre anterior.

Da mesma forma, o indicador sofre efeito das devoluções massivas ocorridas em abril pelo Banco Master.

Entre as principais regiões, a Chucri Zaidan manteve a trajetória de redução e terminou junho com 12,25%.

A Faria Lima apresentou melhora e chegou a 8,97%, ao passo que a Berrini reduziu sua taxa para 9,39%. A Chácara Santo Antônio registrou nova queda, a 22,68%.

Em contrapartida, a Vila Olímpia elevou sua vacância para 22,1%, refletindo o volume de devoluções registrado no período.

Também mostraram aumentos a Marginal Pinheiros (30,54%) e Pinheiros (6,61%).

Pipeline mostra novas entregas no segundo semestre de 2026

Após um segundo trimestre sem entregas de empreendimentos, o mercado de escritórios de alto padrão de São Paulo deve passar por uma nova fase de expansão da oferta no segundo semestre de 2026.

O pipeline mapeado soma 384,5 mil metros quadrados em construção, com projetos previstos principalmente nas regiões da Chucri Zaidan, Chácara Santo Antônio, Itaim, Rebouças, Pinheiros e Faria Lima.

Segundo a Cushman & Wakefield, esse novo estoque tende a elevar a concorrência entre edifícios corporativos de alto padrão e estimular a migração de empresas para imóveis mais modernos e eficientes.

Apesar do aumento da oferta previsto para os próximos meses, o impacto sobre a taxa de vacância pode ser limitado. Isso porque parte significativa dos empreendimentos em desenvolvimento já conta com contratos de pré-locação, reduzindo o risco de entrada de grandes volumes de áreas vagas no mercado e reforçando a atratividade dos ativos de maior qualidade.